版权说明:

1、本文来源:项目咖。版权归相关权利人所有,转载部分是出于传递更多信息之目的。智教新媒尊重原创,如涉版权,请联系删除。

2、如果您的文章希望被智教新媒报道,请发邮件到 service@iedumedia.com公邮,会有专人在1-2个工作日回复您。

From IOT ANALYTICS

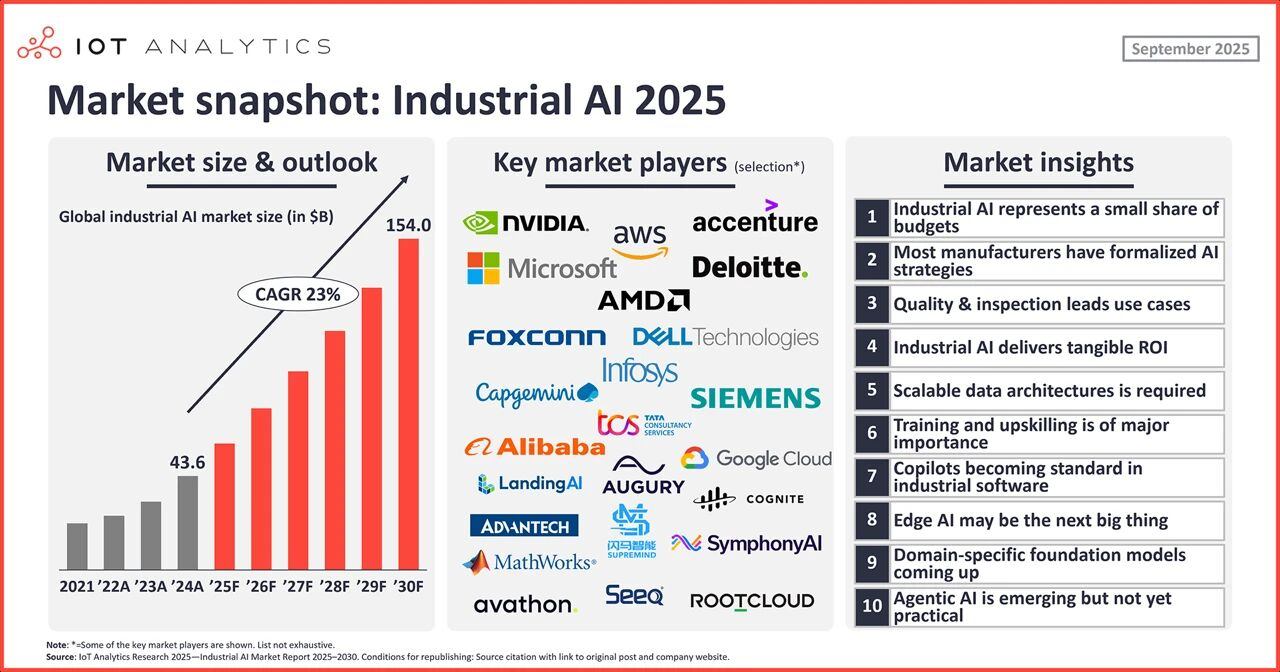

根据《2025-2030 年工业人工智能市场报告》(2025 年 8 月发布),2024 年全球工业人工智能市场规模达到 436 亿美元,预计将以 23% 的复合年增长率(CAGR)增长,到 2030 年达到 1539 亿美元(约合万亿人民币)。

尽管当前工业人工智能支出仅占营收的0.1%,但如今大多数制造商已制定由首席执行官(CEO)主导的人工智能战略,同时多个工业人工智能重点领域逐渐显现:工业数据管理 / 架构、面向质量与检测的人工智能、边缘人工智能、工业辅助系统、员工培训与技能提升,以及智能体人工智能(agentic AI)的初步试验。

对工业人工智能供应商而言:该市场变化极具动态性,供应商需紧跟最新发展趋势。

对工业人工智能应用企业而言:了解当前趋势以及同行如何将人工智能应用于运营,有助于企业制定合理的技术投资决策。

工业人工智能是一个快速增长的市场机遇。根据这份399 页的《2025-2030 年工业人工智能市场报告》(2025 年 8 月发布),2024 年全球工业人工智能市场规模达到 436 亿美元。受 2022 年生成式人工智能(GenAI)出现后工业领域人工智能举措重新推进的推动,预计到 2030 年,该市场将以 23% 的复合年增长率增长,规模达到 1539 亿美元。

工业人工智能的运行规则与消费级人工智能不同。生成式人工智能在消费领域和办公场景的文本及图像相关应用中占据主导地位,而工业领域的价值则主要来源于传感器时间序列数据、机器视觉以及仿真技术—— 这些技术需在边缘端实现可靠运行,并与运营技术(OT)系统相集成。因此,可解释性、安全性及投资回报原则,是决定工业人工智能技术能否落地部署的关键因素。

下文将呈现物联网分析公司(IoT Analytics)团队基于报告分析得出的 10 个工业人工智能领域洞见。

美国制造商投入人工智能的资金平均仅占其营收的0.1%。2024 年,美国制造商的平均营收为 3050 万美元。根据报告中的市场数据,这些制造商在 2024 年的工业人工智能支出总额超过 100 亿美元,换算下来,平均每家制造商的工业人工智能支出约为 4 万美元。这一金额约占美国制造商平均营收的 0.1%、平均研发支出(156 万美元)的 3%,以及平均信息技术(IT)支出(61 万美元)的 7%。人工智能支出的相对占比分配不均衡,大型企业在人工智能方面的投入要多于中小型企业。

由于人工智能领域存在技能缺口与系统复杂性问题,工业人工智能支出中很大一部分用于咨询及系统集成服务。总部位于爱尔兰的埃森哲(Accenture)是营收最高的人工智能服务供应商,该公司曾在 2023 年 12 月宣布将在 3 年内投入 30 亿美元用于相关领域。在其 2025 财年(截至 2025 年 8 月 31 日),仅生成式人工智能(GenAI)相关项目,埃森哲就完成了 2000 多个。在分散的人工智能服务市场中,其他拥有优质工业人工智能服务的企业还包括总部位于印度的印孚瑟斯(Infosys)和总部位于英国的德勤(Deloitte)。

企业不再将人工智能视为孤立的试点项目。2021 年,人工智能在很大程度上被视为一种实验性或辅助性能力,而非组织战略的核心驱动力。根据物联网分析公司(IoT Analytics)当时的研究,人工智能并未跻身制造商的三大优先事项之列,许多企业将人工智能计划视为孤立的试点项目,而非协同推进的项目。然而到 2025 年,多数头部制造商已在其企业路线图中制定了专门的人工智能战略。这些战略不再是临时的探索性项目,而是以愿景为导向,有治理框架、绩效目标作为支撑,并与更广泛的业务目标相结合。这标志着行业在文化与结构上发生了重大转变 —— 人工智能已从边缘性技术投资,升级为 CEO 在企业财报电话会议中重点讨论的议题。

报告深入分析了多家企业的人工智能应用战略,其中日本汽车制造商丰田(Toyota)是一个典型案例。自 20 世纪中期以来,在丰田生产方式(Toyota Production System)理念的推动下,丰田一直被视为现代制造业的标杆。2025 财年,丰田承诺投入 1.7 万亿日元(约合 106 亿美元)用于人工智能及以软件为核心的汽车研发,且重点关注人工智能中的 “人的因素”。丰田 “智能工厂”(Smart Factory)愿景的核心是让人工智能 “赋能人类”:通过让工人自主开发机器学习模型、捕捉工程师的设计经验、实时预警问题等方式,延伸并保留人类专业知识,保障工人安全并提高生产效率。

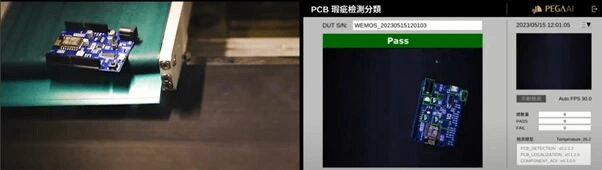

质量与检测领域的视觉应用场景远超生成式人工智能相关应用场景。生成式人工智能相关应用场景远非工业人工智能的主流应用。在报告分析的48 个工业人工智能应用场景中,自动化光学检测(automated optical inspection)成为最主要的场景,占比约 11%。相比之下,所有生成式人工智能相关应用场景目前的市场占比合计不足 5%,其中占比最高的代码生成场景仅为 1%。

中国台湾电子制造企业和硕(Pegatron)是自动化光学检测应用的典型案例,该案例已纳入本次研究。和硕借助美国半导体企业英伟达(NVIDIA)的 Omniverse Replicator、Isaac Sim 和 Metropolis 平台,开发了自有自动化光学检测工具 PEGA AI。据报道,该工具将缺陷检测准确率提升至 99.8%,检测吞吐量提高了 3 倍(注:“4x improvement” 指 “变为原来的 4 倍”,即 “提高 3 倍”)。

PEGA AI 界面实时显示检测合格与不合格结果(来源:报告原文)

企业通过工业人工智能实现数亿美元成本节约与价值提升。尽管金融界仍在争论当前是否处于“人工智能泡沫”,且有部分媒体报道称企业人工智能试点项目失败率高达 95%,但近年来,许多工业人工智能项目已通过可量化的成本节约、设备运行时间提升及质量改善,证明了自身价值。事实上,物联网分析公司在 2023 年就指出,在当时所有工业 4.0 技术中,机器视觉的投资回报率最高、投资回收期最短;其中,人工智能辅助缺陷检测与流程 / 运营优化是当时增长最快的机器视觉应用场景。

例如,法国汽车制造商雷诺集团(Renault SA)前首席执行官卢卡?德梅奥(Luca de Meo)在 2024 年 2 月召开的 2023 年第四季度财报电话会议中表示,通过部署预测性维护人工智能工具,公司单年就在能源与维护成本上节约了 2.7 亿欧元。与此同时,美国纸浆与造纸企业乔治亚 - 太平洋公司(Georgia-Pacific)报告称,其人工智能项目每年可为公司创造数亿美元价值,这些项目包括基于生成式人工智能的文档生成工具 ChatGP、为操作员提供实时指导与预警的人工智能聊天机器人,以及用于自动化缺陷检测的人工智能视觉系统。

工业人工智能关注度的回升,正改变制造商的数据管理方式。长期以来,传统工业环境一直受困于数据系统碎片化问题(例如,孤立的监控与数据采集(SCADA)网络、制造执行系统(MES)部署及数据历史库)。然而,随着人工智能解决方案对结构化、高语境、实时数据的依赖度日益提升,制造商不得不改进其数据管理与预处理方法。报告分析显示,企业不再将数据管理视为信息技术(IT)部门的专属职能,也不再将其视为运营技术(OT)部署的 “副产品”;相反,工业数据管理本身正逐渐成为数字化转型中一个极具战略意义的支柱。

最显著的发展趋势之一是工业数据运营(Industrial DataOps)的兴起,该领域目前已成为增长最快的工业软件细分市场。根据物联网分析公司 2024 年 7 月发布的《2024-2028 年工业连接市场报告》,到 2028 年,工业数据运营市场的复合年增长率(CAGR)预计将达 49%—— 企业纷纷采用数据运营工具,正是看中其在数据清洗、语境化处理及运营数据流协同调度方面的能力。如今,数据运营平台供应商还在不断新增功能,例如将语言模型部署到边缘设备:美国企业 Litmus 的 Litmus Edge 平台支持在本地部署微软 Phi、Llama 等小型语言模型;挪威企业 Cognite 的 Atlas AI 则支持依赖动态数据访问的智能体人工智能(agentic AI)工作流,提供低代码智能体构建器,可用于创建定制化人工智能智能体。

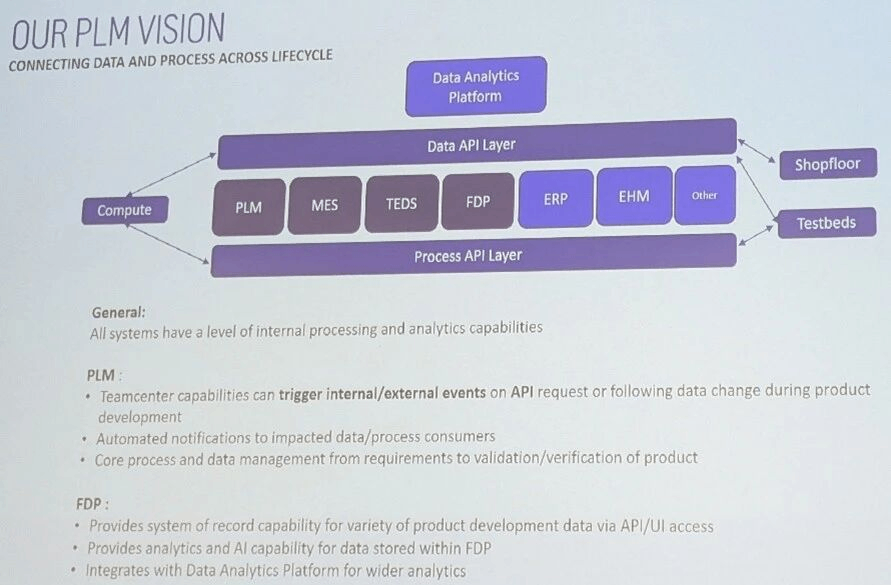

与此同时,制造商也在重新思考数据存储架构:打破传统数据孤岛,构建统一的数据湖(即“数据湖仓”,lakehouses)。这种架构可实现数据溯源、共享语境与弹性计算资源,而这些都是跨职能部门实现一致性人工智能应用的关键要素。例如,物联网分析公司采访的一家欧洲、中东及非洲(EMEA)地区领先的航空航天与国防企业,正致力于将所有职能数据整合到一个(或两个)“单一事实来源”(single source of truth)中。为推动数据标准化,该企业采用了西门子(Siemens)的 Teamcenter(产品生命周期管理(PLM)系统)、Opcenter(制造执行系统(MES))及 InsightsHub(工业运营解决方案)。

某领先航空航天与国防企业的运营数据战略:为所有运营系统搭建数据API 层,核心数据存储于三大关键工具(西门子 Teamcenter、Opcenter、InsightsHub),形成 “单一事实来源”(来源:物联网分析公司,西门子 Realize Live 大会)

技能提升成为企业优先事项。根据美国企业资源计划(ERP)软件公司 Rootstock Software 开展的一项调查,“缺乏内部专业知识或技能” 是制造商应用人工智能的首要障碍(45% 的受访者将其列为主要问题)。为应对这一障碍,60% 的受访者表示正在积极投资现有员工的培训与技能提升,46% 的受访者则计划招聘具备必要数字技能的新员工。

工业人工智能市场报告中列举了多家高度重视人工智能员工技能提升的企业案例,丰田便是典型代表。2025 年 5 月 22 日,丰田汽车公司(Toyota Motor Corporation)联合丰田集团旗下另外 4 家企业(爱信精机(AISIN Corporation)、电装(DENSO Corporation)、丰田通商(Toyota Tsusho Corporation)及 Woven by Toyota, Inc.),共同启动 “丰田软件学院”(Toyota Software Academy),以加强人工智能与软件领域的人才培养。该学院将提供约 100 门培训课程,参与者可学习人工智能、数据安全、汽车法规等领域的实用知识。此外,学院还将汇聚人工智能与软件领域的高级专业人才,为员工提供相互学习的机会,并拓展多元职业发展路径。

生成式人工智能在价值链各环节得到应用。根据物联网分析公司收录的跨行业530 个生成式人工智能项目,客户支持领域的生成式人工智能项目占比最高,包括问题解决(占项目总数 35%)、咨询处理(34%)及售后支持(19%)。生成式人工智能项目占比较高的领域还包括市场营销(内容创作,占 17%)与信息技术(软件开发 / 代码支持,占 15%)。

在制造业领域,问题解决与代码支持的重要性尤为突出。这类应用推动生成式人工智能实现了显著发展—— 在物联网分析公司 2021 年版工业人工智能市场报告中,生成式人工智能尚未被提及,如今已成为工业人工智能领域的核心发展方向之一。

生成式人工智能有望占据工业人工智能项目的四分之一。物联网分析公司估算,2024 年生成式人工智能占工业人工智能项目的比例为 6%,较 2023 年的 1% 大幅提升;预计到 2030 年,这一比例将升至所有工业人工智能应用场景的约四分之一。工业领域生成式人工智能的常见应用场景包括运营与服务支持(如文档查询、故障排除),以及面向运营技术(OT)与嵌入式资产的代码生成。此外,生成式人工智能在制造业全价值链的应用也在不断拓展,涵盖研发(如产品研发)、设计(如生成式设计)、工程(如需求收集)及现场服务(如指导性维护)等环节。

目前,制造业生成式人工智能的推广主要由工业软件供应商推动,形式是在工业软件中集成“辅助系统”(Copilots)。这类辅助系统的核心设计目标是 “辅助并协同人类工作”:提供建议、洞见或支持,同时将最终决策权保留给人类。以下是领先及新兴工业软件供应商集成辅助系统的案例:

·德国西门子(Siemens)的 “工程辅助系统 TIA”(Engineering Copilot TIA):帮助可编程逻辑控制器(PLC)工程师生成结构化控制语言(SCL)代码(注:西门子在其制造软件产品组合中,还部署了十余种其他辅助系统)。

·美国罗克韦尔自动化(Rockwell Automation)的 “辅助系统”(Copilot):包含 FactoryTalk 设计工作室,可用于生成 PLC 代码并提供错误说明。

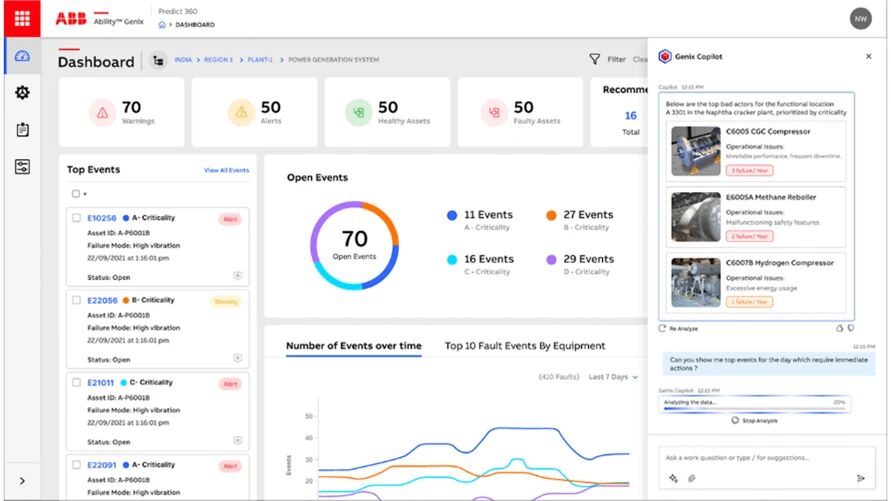

·瑞士ABB 集团的 “Genix 辅助系统”(Genix Copilot):与美国软件技术企业微软(Microsoft)合作开发,支持通过自然语言获取洞见、进行故障排除及查询文档。

·Tulip 公司的 “一线辅助系统”(Frontline Copilot):用于生产数据分析。

ABB Genix 辅助系统仪表盘:借助人工智能分析并优先处理关键事件与资产问题,实现维护优化(来源:报告原文)

制造商将重点转向边缘人工智能应用。在制造商采用人工智能优化运营的过程中,此前对集中式云模型的关注度较高。然而,数据成本上升、对延迟敏感的应用需求增加,以及安全考量等因素,正促使行业将部分人工智能工作负载转移至靠近机器与生产线的位置,并采用专用边缘人工智能硬件处理相关任务。过去几年,两项重要技术进展让边缘人工智能成为众多制造商的可实现目标:1)专用边缘计算硬件的成熟;2)专用边缘人工智能软件平台的出现。

a)专用边缘计算硬件的成熟

英伟达(NVIDIA)的 Jetson 平台已逐渐成为工业边缘人工智能计算的 “事实标准”。2014 年该平台首次推出时,初代 NVIDIA Jetson TK1 的人工智能性能仅为 0.33-0.36 万亿次浮点运算 / 秒(TFLOPs),仅能满足基础嵌入式视觉任务需求。2021 年发布的 Jetson AGX Orin 实现了真正的突破,其人工智能性能提升至 5.3 TFLOPs—— 不到十年间性能提升了 15 倍(注:“16x improvement” 指 “变为原来的 16 倍”,即 “提升 15 倍”)。这种指数级性能增长,使得复杂人工智能工作负载(如实时视频分析、深度学习推理、传感器数据融合)可直接在设备端执行,无需依赖云端。因此,工业自动化供应商、工业个人电脑(PC)制造商、机器人原始设备制造商(OEM)及智能相机厂商纷纷开始在其系统中嵌入 Jetson 模块,看重其在延迟敏感、计算密集型环境中的价值。

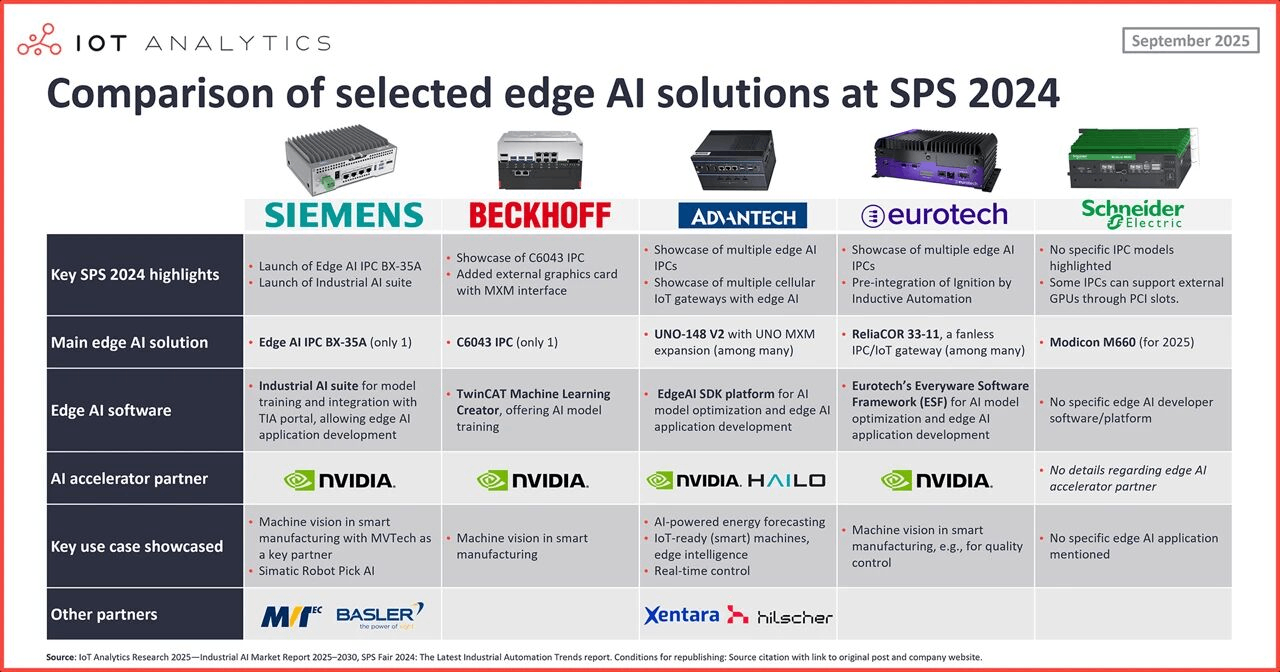

2024 年 SPS 工业自动化展(SPS 2024)精选边缘人工智能解决方案对比

2024 年 SPS 工业自动化展(2024 年 11 月举办)中展示的、采用人工智能加速器的工业边缘人工智能解决方案案例(来源:报告原文)

b)专用边缘人工智能软件平台的出现

供应商推出统一边缘人工智能平台。为简化人工智能模型在边缘设备上的部署与训练,半导体与硬件供应商已推出全新边缘人工智能软件平台,帮助客户开发人工智能应用、针对受限设备优化模型性能,并管理分布式工业资产的更新。

半导体领域:供应商推出的新型统一开发环境包括

·英飞凌(Infineon)DEEPCRAFT:2024 年 10 月,德国英飞凌推出 DEEPCRAFT 边缘人工智能开发套件,旨在简化人工智能在其微控制器平台(如 PSoC、AURIX、XMC、TRAVEO)上的部署。

·高通(Qualcomm)AI Hub 与 Edge Impulse 集成:2025 年 3 月,美国高通收购美国边缘人工智能平台提供商 Edge Impulse,将边缘人工智能模型的开发、优化与部署统一整合到其物联网(IoT)与嵌入式生态系统中。该集成的首个演示案例,将 Edge Impulse 以数据为中心的模型训练流程,与高通 AI Hub 及 RB3 Gen 2 开发套件相结合,为 “从传感器数据到人工智能部署” 提供了简化路径。

·意法半导体(STMicroelectronics)STM32Cube.AI:2019 年 1 月,瑞士意法半导体推出 STM32Cube.AI 工具链,支持 TensorFlow、PyTorch、Keras、ONNX 等框架的模型,并通过图优化、量化及内存调优,实现嵌入式部署。

这些平台提供全栈边缘人工智能工具链,覆盖模型训练、量化、部署及空中下载(OTA)更新等环节。

硬件领域:新型软件平台/ 产品包括

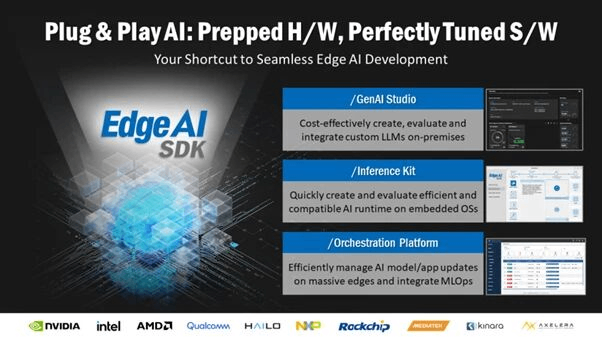

·研华(Advantech)Edge AI SDK:2023 年 12 月,中国台湾工业计算系统提供商研华发布 Edge AI SDK(边缘人工智能软件开发工具包),该平台旨在简化跨不同芯片组的模型部署。Edge AI SDK 是研华 WISE-Edge 平台中 “Edge Hub” 功能的一个细分模块。该工具包初始版本主要聚焦机器视觉应用(如目标检测),后续更新增加了更多跨平台支持,并于 2025 年 1 月新增 “生成式人工智能工作室”(GenAI Studio)—— 通过将模型微调与推理整合为单一工作流程,简化本地大型语言模型(LLMs)的开发。

·倍福(Beckhoff)TwinCAT 机器学习创建器(TwinCAT Machine Learning Creator):在 2025 年汉诺威工业博览会(Hannover Messe 2025)上,德国工业自动化企业倍福展示了该工具,可帮助用户直接在其 TwinCAT 3 运行时环境中创建并部署机器学习模型,并与可编程逻辑控制器(PLC)控制系统紧密集成。

研华Edge AI SDK

研华Edge AI SDK 承诺通过三大功能简化边缘人工智能应用:1. 生成式人工智能工作室(Gen AI Studio);2. 推理工具包(Inference Kit);3. 协同调度平台(Orchestration Platform)(来源:报告原文)

工业基础模型能否“听懂制造商的语言”?部分制造商曾尝试采用 OpenAI、谷歌(Google)、Anthropic 等企业推出的市场领先大型语言模型(LLMs)构建辅助工具与辅助系统,但发现这些模型在工业环境中的理解能力有限。由于训练大型语言模型所需的许多高价值工业数据并不存在于公共互联网中,一些工业技术供应商已开始构建 “专用工业基础模型(IFMs)”—— 这类模型旨在 “说工程语言”,训练数据不再依赖通用模型,而是采用特定领域数据(如计算机辅助设计(CAD)文件、机器故障代码)、本体论(ontologies)及涵盖设计、生产、维护、运营全流程的工作流数据。

具体案例包括:

·西门子工业基础模型(Siemens IFM):2025 年 4 月,工业自动化领域领军企业西门子推出了多模态工业基础模型(与微软合作构建),该模型以计算机辅助设计 / 计算机辅助工程(CAD/CAE)文件、传感器时间序列数据及自动化代码为训练数据。

·谷歌Gemini 机器人平台(Google Gemini Robotics):2025 年 3 月,谷歌发布了 Gemini 机器人平台的云端版本,该平台将 Gemini 多模态模型集成至机器人智能体中,旨在让机器人能够在工业场景等复杂物理环境中实现感知、推理与行动。2025 年 6 月,Gemini 机器人平台的设备端版本正式发布。

·英伟达机器人基础模型(NVIDIA Robotics Foundation Model):2025 年 3 月,英伟达推出了面向机器人领域的 Isaac GR00T N1 模型,这是一款专为类人机器人设计的视觉 - 语言 - 行动(VLA)基础模型。2025 年 8 月,英伟达进一步发布了全新的 NVIDIA Omniverse 库及其 NVIDIA Cosmos 世界基础模型,旨在加速机器人及物理人工智能系统的开发与部署。

·Figure AI 视觉 - 语言 - 行动模型(Figure AI Vision-Language-Action Model):2025 年 2 月,美国人工智能机器人公司 Figure AI 推出了 Helix VLA 模型。该公司表示,此模型整合了感知、语言理解与持续高速控制功能,可让多台类人机器人协作完成未接触过的操作任务,且无需针对特定任务重新训练。

·NXAI TiRex 模型:2025 年 5 月,奥地利人工智能研发公司 NXAI 发布了其首款时间序列基础模型 TiRex。该模型基于 xLSTM 架构构建,仅含 3500 万个参数,具备高算力效率优势。据该公司介绍,TiRex 在短期与长期预测中均实现了当前最高精度,同时支持零样本预测(无需重新训练)。

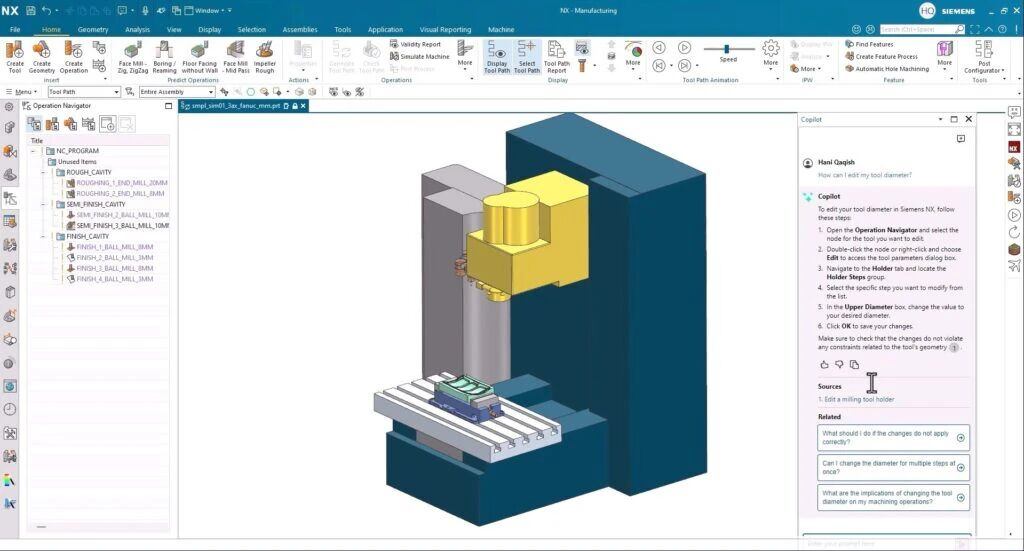

西门子NX X 制造辅助系统(Siemens’ Copilot for NX X Manufacturing)

西门子NX X 制造辅助系统可帮助数控(NC)程序员完成设计任务及软件操作。例如,当用户询问 “如何修改刀具直径” 时,该辅助系统会提供分步操作指引(来源:报告原文)。

智能体人工智能在工业领域具备应用潜力。作为从生成式人工智能(GenAI)衍生出的技术方向,智能体人工智能已成为工业领域的核心关注话题之一。所谓智能体人工智能,指基于人工智能模型执行完整工作流程的软件系统,其通常通过协同调度多个独立人工智能智能体实现功能。

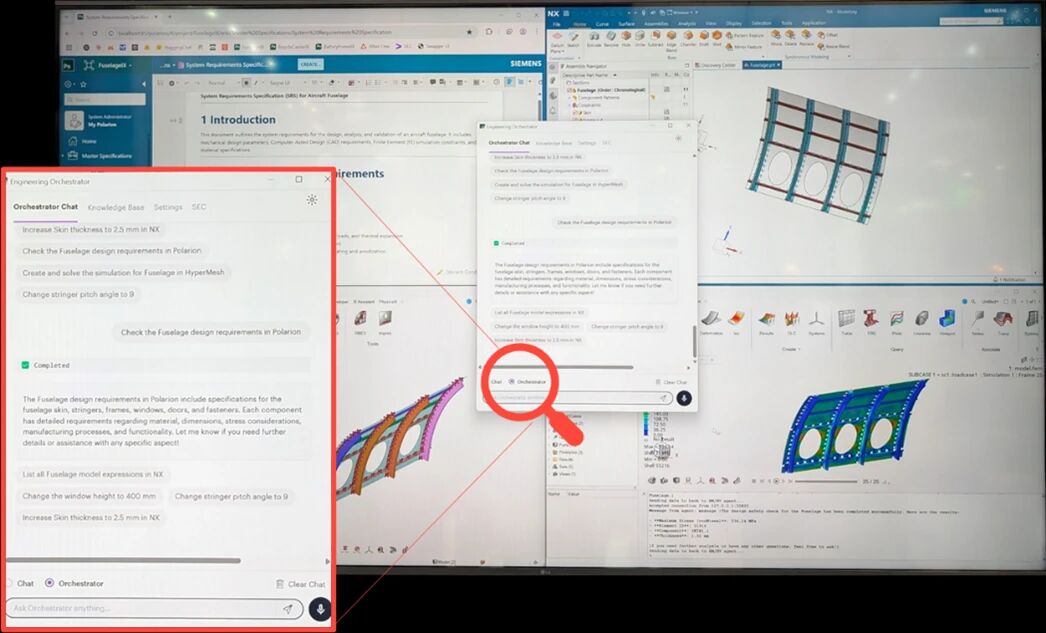

尽管2025 年众多工业软件供应商已开始在宣传中重点提及 “智能体人工智能” 这一术语,但该技术的部署仍处于初期阶段。在 2025 年汉诺威工业博览会上,物联网分析公司(IoT Analytics)观察到的多数演示案例仅展现了基础协同调度能力。其中一个颇具潜力的案例是埃森哲(Accenture)的 “工程协同调度器(Engineering Orchestrator)”—— 用户可通过自然语言修改工程设计。这款智能体工程聊天机器人作为现有工具的顶层控制层,能够解读用户指令,并同步在多个工具(如西门子 NX、Altair HyperMesh)中执行设计修改操作。

埃森哲工程协同调度器(Accenture Engineering Orchestrator)

埃森哲工程协同调度器是一款智能体工程聊天机器人,作为现有工具的顶层控制层使用。正如在汉诺威工业博览会上所展示的,该工具可解读用户指令,并在西门子NX、西门子 Polarion、Altair HyperMesh 及 Altair HyperView 中执行设计修改操作(来源:物联网分析公司)。

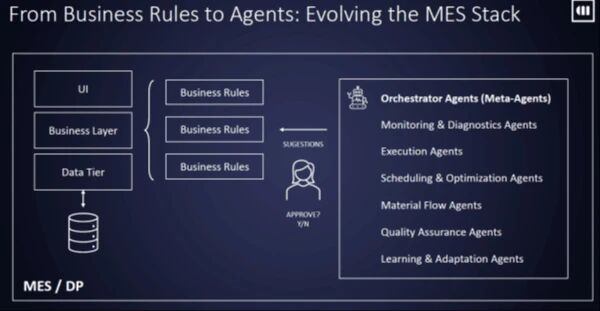

不过,许多供应商将智能体人工智能视为长期发展机遇,预计2025 年后才会出现具有实际意义的部署应用。例如,葡萄牙制造执行系统(MES)供应商 Critical Manufacturing 构想了一种 “智能体制造执行系统”,其核心是通过具备自主学习与适应能力的人工智能智能体替代静态规则,实现生产调度、质量管控与维护操作的近实时协同优化。

Critical Manufacturing 智能体制造执行系统(Critical Manufacturing agentic MES)

Critical Manufacturing 构想的智能体制造执行系统,可通过具备自主适应、学习及实时生产优化能力的人工智能智能体替代静态规则,实现动态、数据驱动的决策制定。

“智能体能够自主重新安排任务、适应突发干扰,并实时优化生产流程。” —— 弗朗西斯科?洛博(Francisco Lobo),Critical Manufacturing 首席执行官(2025 年 6 月,在制造执行系统与工业 4.0 峰会上的发言)

模型上下文协议(MCP):引领协同调度标准发展

与智能体人工智能兴起相伴的是模型上下文协议(MCP)—— 这一协议有望成为智能体人工智能的协同调度标准,规范应用程序向大型语言模型(LLMs)提供上下文信息的方式。美国人工智能公司 Anthropic 于 2024 年 11 月首次发布 MCP,此后微软、OpenAI、谷歌等头部科技企业均已采用该协议。

“在过去 6 个月里,依托 MCP,我们亲眼见证了全球速度最快的技术标准化进程。”

—— 乔?鲍曼(Joe Bohman),西门子产品生命周期管理(PLM)产品执行副总裁(2025 年 7 月,在西门子 Realize Live 大会上的发言)

关注智教新媒公众号